Le capitalisme néo-libéral comme nous le définissons communément aujourd’hui est souvent considéré comme prenant son origine dans les travaux de l’économiste autrichien Friedrich Hayek (1899-1992) remis au gout du jour par l’économiste américain Milton Friedman (1912-2006), fondateur de l’école de Chicago, courant de pensée économique libéral de référence. Ce courant économique se caractérise principalement par :

- Une critique de l’intervention trop importante de l’Etat dans l’économie et de l’Etat-providence en général

- la promotion de l’économie de marché au nom de la liberté de l’individu et du développement économique

- la dérégulation des marchés qui doivent théoriquement s’autoréguler par la concurrence et la « main invisible » du marché

Les deux économistes étaient entre autre de farouches adversaires des théories de John Maynard Keynes (1883-1946), économiste britannique très influent au 20ème siècle. Dans notre histoire plus récente, on considère souvent que Ronald Reagan aux Etats Unis et Margaret Thatcher au Royaume-Uni ont été les deux ambassadeurs les plus actifs de ces théories économiques en les diffusant dans leur pays puis indirectement à travers le monde.

Il en a découlé ce qu’on appelle un développement d’une politique de l’offre, passant par la mise en place de conditions optimales pour le développement des entreprises, par rapport à une politique de la demande, qui tend plutôt à améliorer les finances des consommateurs pour qu’ils puissent consommer et donc stimuler le marché.

Il découle souvent de la politique de l’offre la mise en place des meilleures conditions possibles pour que les entreprises se développent, entre autre en réduisant les taxes pour les investisseurs et les sociétés ainsi que les contraintes réglementaires, visant donc à leur permettre de vendre plus, de faire des bénéfices et donc d’augmenter les salaires, ce qui permettrait à la population d’acheter plus de produits et services et ainsi de participer au développement des entreprises, etc. Cette boucle théoriquement vertueuse peut être considérée comme faisant naturellement partie de ce qu’on appelle la théorie du ruissellement. Les bénéfices des plus riches et des entreprises doivent finir par ruisseler jusqu’au moins fortunés qui pourraient donc théoriquement profiter financièrement des avantages accordés initialement aux plus fortunés.

Même si la France a été plus résistante qu’une grande partie des pays occidentaux à la politique de l’offre et la théorie du ruissellement, elle en a tout de même appliqué une partie des règles progressivement depuis 30 ans.

Malheureusement, on fait pleinement le constat aujourd’hui que cette théorie économique ne fonctionne pas dans la pratique pour la très grande majorité de la population. Je vais me pencher principalement dans cet article sur le cas des Etats Unis, ambassadeur mondial du capitalisme néo-libéral, et ferait quelques comparaisons avec la France.

Du point de vue de la population, ce système économique aurait dû permettre une augmentation généralisée de la richesse, et plus particulièrement des plus pauvres. Cependant, le travail initié entre autre par Thomas Piketty et Emmanuel Saez depuis plus d’une décennie sur les inégalités montre que cela n’a pas du tout été le cas.

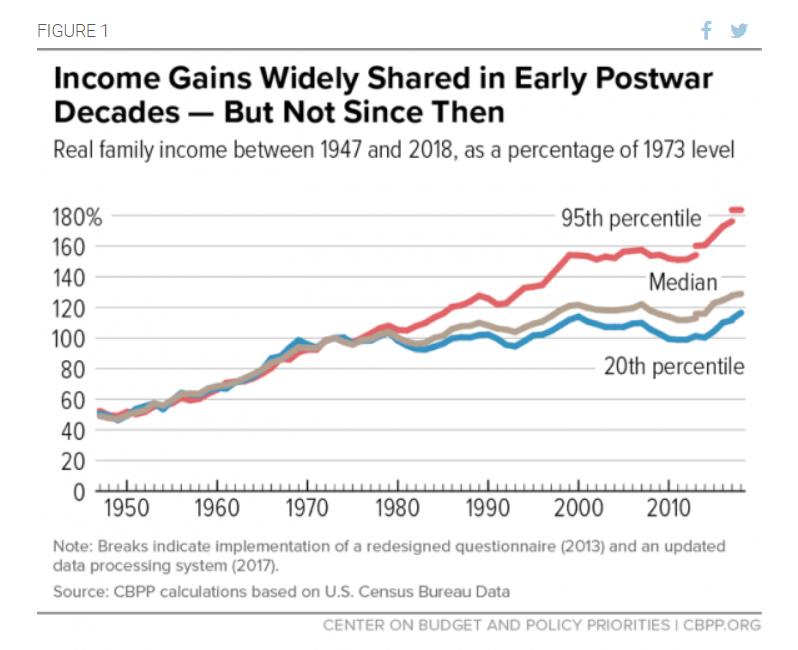

Le graphique ci-dessus montre l’évolution annuelle de 1947 à 2018 des revenus de chaque foyer aux Etats Unis. La courbe ‘20th percentile’ représente l’évolution des gains de revenus des 20% de la population ayant les revenus les plus bas. La courbe ‘Median’ représente l’évolution pour les foyers situés dans la médiane des revenus (50% de la population a des plus hauts revenus que ce montant et 50% de la population a des revenus plus bas que ce montant). On peut considérer que cette courbe est représentative des revenus de la classe moyenne. Et la courbe du 95th percentile représente l’évolution pour les foyers ayant des revenus supérieurs à 95% de la population. Il faut bien noter que les chiffres associés à ces courbes sont relatifs vis-à-vis de la valeur de l’année 1973. Au-delà des chiffres exacts, il faut donc regarder les tendances de chaque courbe. Vous pouvez retrouver tous les détails concernant ce graphique sur ce site américain du Center on Budget and Policy Priorities (CBPP).

Avant 1973, aux Etats Unis, les gains des trois groupes de population considérés étaient similaires. Au-delà des inégalités existantes à la sortie de la seconde guerre mondiale, le système économique permettait à chacun d’améliorer progressivement ses revenus dans un rythme relativement comparable. Les plus pauvres et la ‘classe moyenne’ pouvaient espérer améliorer leurs conditions de vie. A partir de 1973 et du premier choc pétrolier, on voit que les trois courbes stagnent autour de 100 indiquant qu’il y a peu d’évolution des revenus. Puis à partir de 1979, année du deuxième choc pétrolier, on voit que les courbes commencent à se dissocier. Cette tendance s’est maintenue depuis cette date sans discontinuité. Les trois courbes sont affectées de manière similaire par des variations à travers le temps tel que la descente que l’on observe après la crise de 2008, mais la courbe du 95th percentile est clairement sur une tendance croissante au-delà de ces variations, alors que les courbes Médian et 20th percentile sont plutôt sur une tendance stagnante. Pour la classe moyenne, on observe une croissance de 20 points au-dessus du référentiel de 1973 jusqu’à la fin des années 90, pour ensuite stagner depuis. Concernant les 20% les moins riches, on voit que la courbe stagne autour de 100 depuis 1973, à part pour une petite dizaine d’années de la fin des années 90 jusqu’à la crise de 2008 pendant lesquelles elle est positive autour de 5 points (autour de 105%).

Ce graphique montre clairement 2 éléments :

- L’écart entre la courbe du 95th percentile et des 2 autres courbes depuis les années 80 explique parfaitement l’accroissement des inégalités dont vous entendez si souvent parler depuis quelques années

- L’espoir pour les plus pauvres de voir leurs conditions de vie s’améliorer est quasi nulle depuis 40 ans. Le « rêve américain » qui permettrait à chacun de s’extirper de sa condition pour atteindre des conditions de vie agréable est tout simplement mort. Il ne correspond plus qu’à des cas isolés dont vous entendez parler dans les médias parce que justement ils sont exceptionnels.

Même si les conditions économiques ne sont plus les mêmes qu’avant la période des chocs pétroliers des années 70, il est tout de même important de noter que pendant plusieurs décennies, toutes les couches de la société américaine profitaient de la croissance. Le discours actuel suggérant que l’écart dans l’évolution des revenus a toujours existé et serait ‘naturel’ est tout simplement faux.

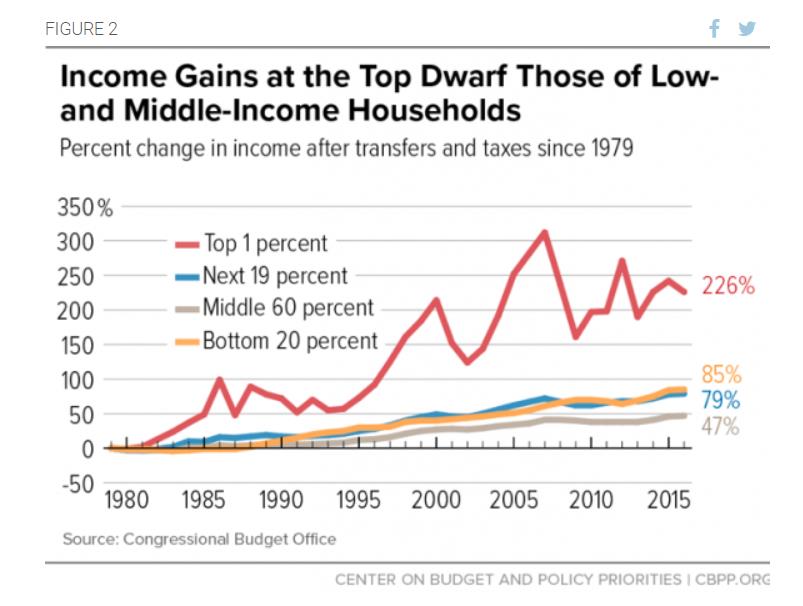

Il faut noter que ce graphique et l’analyse qui en découle sont basés sur des chiffres avant impôts et avant prise en considération des transferts sociaux. Même si le système social des Etats Unis n’est pas aussi solidaire qu’en France, il existe tout de même une sécurité sociale, une assurance chômage, et diverses aides sociales gérées par le gouvernement fédéral ou les états. Le graphique ci-dessous montre l’évolution des revenus de la même manière que le graphique précédent mais en prenant en compte les impôts et les transferts sociaux depuis 1979. La différence entre les plus riches (courbe rouge) et les plus pauvres (courbe orange) reste énorme sur les 40 dernières années. Il semblerait d’après ce graphique que les 20% les plus pauvres ont vu leurs revenus s’améliorer beaucoup plus que la classe moyenne (Middle 60%, courbe grise). Cependant, le CBPP explique dans son article qu’une anomalie dans le calcul des transferts sociaux surestime surement grandement les gains de revenus des 20% les plus pauvres.

Ces courbes suggèrent que les conditions de vie des plus pauvres se sont bien plus améliorées que ce que raconte le premier graphique avant impôts et transferts sociaux. Mais en prenant un peu de recul, il est nécessaire de réaliser ce que cela implique. Les classes moyennes et les plus pauvres n’auraient tout simplement pas amélioré leurs revenus de manière significative si l’Etat ne redistribuait pas des avantages sous forme de revenus ou de services supplémentaires. Donc si l’Etat était encore plus désengagé dans la vie de ses concitoyens comme le souhaiteraient les plus fervents adeptes d’une économie totalement libérale, il n’y aurait tout simplement aucun espoir pour les plus pauvres d’améliorer leurs conditions de vie. Avec le système américain actuel, une partie d’entre eux peut espérer améliorer leur vie doucement sur des décennies.

Il est également important de garder à l’esprit trois points importants en analysant ce graphique.

- Les gains de revenus du Top 1% sont 3 à 4 fois plus élevés que ceux du reste de la population. C’est ce qui choque aujourd’hui la population : une toute petite partie de la population obtient une part disproportionnée de la richesse créée dans le pays.

- Les services publics américains d’éducation et de santé auxquels ont accès la part de la population la moins fortuné sont beaucoup moins dotés que les services auxquels nous avons accès en France. Il y a donc un coût supplémentaire significatif s’ils souhaitent avoir accès à de meilleurs services. Les transferts sociaux ne compensent pas tous les besoins des personnes qui en bénéficient.

- Le fait que les gains de revenus des percentiles 81 à 99 (courbe bleue ‘Next 19 percent’) les plus riches soient comparables aux 20% les moins fortunés ne permet pas de réduire les inégalités mais seulement de les maintenir à un niveau comparable depuis 40 ans. De plus, il faut retenir que si l’on considère les montants en dollars, les gains en pourcentage sur les revenus plus élevés (courbe bleue ‘Next 19 percent’) auront un impact plus grand. Exemple : 85% d’augmentation sur un revenu annuel de 10 000$ correspond à 8 500$. 79% d’augmentation sur un revenu de 100 000$ correspond à 79 000$. Une sacrée différence de gain dans l’absolu.

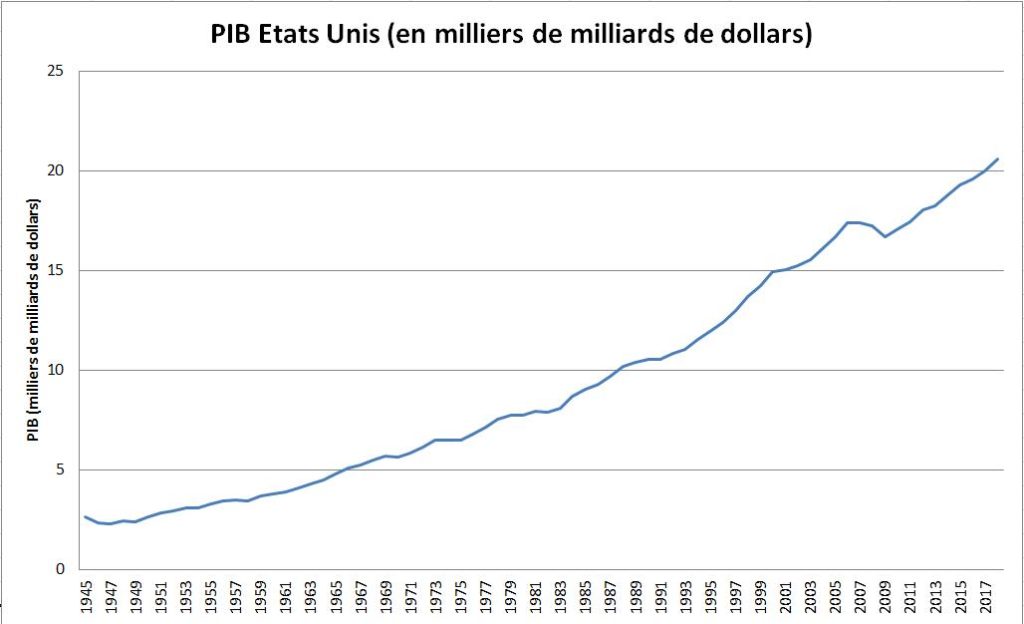

Et juste pour remettre dans le contexte, le PIB des Etats Unis, indice théoriquement représentatif de la richesse du pays n’a bien sûr pas cessé de croitre depuis 1945 sauf après la crise de 2008 (voir le graphique 3 ci-dessous). Donc le système économique actuel conserve le statuquo et ne permet nullement d’améliorer la vie des moins fortunés mais juste de maintenir le niveau de vie dans lequel ils sont depuis 40 ans.

Comparaison France – Etats Unis

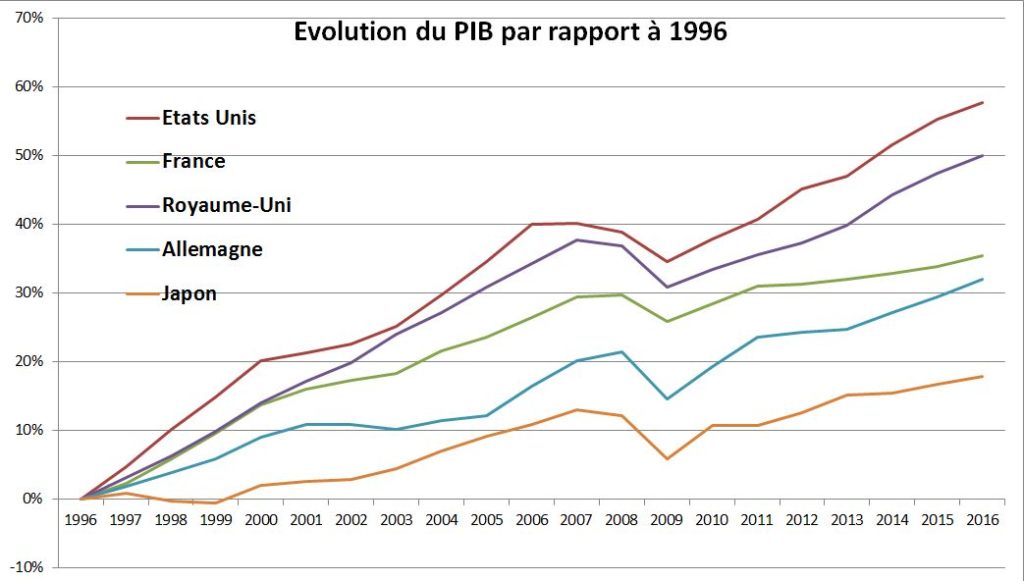

Nous allons maintenant nous pencher sur le cas de la France et comparer notre situation à celles des Etats Unis. Pour les Etats Unis, j’ai utilisé les mêmes données que le CBPP du graphique 2 mais en recalculant l’évolution des salaires relativement aux revenus de 1996. J’ai dû me restreindre à cette période parce que l’INSEE en France ne rend disponible des données sur les revenus des foyers que à partir de 1996. Toutes ces données rassemblées nous permettent d’obtenir le graphique 4 ci-dessous. Comme pour tous les graphiques précédents les montants pris en considération sont ajustés pour prendre en compte l’inflation.

On remarque que l’évolution des deux pays étaient assez similaires jusqu’au début des années 2000 avant que l’on observe une certaine stagnation de la croissance des revenus en France par rapport aux Etats Unis. On pourrait déduire du Graphique 4, que les populations américaines les plus défavorisés ont vu leurs conditions de vie s’améliorer beaucoup plus que les français, mais n’oublions pas le point indiqué plus haut concernant le coût de tous les services publics que nous avons à disposition en France et qui sont de très bonne qualité par rapport à leur équivalent aux Etats Unis.

Même si l’on observe que le PIB de la France croit moins vite que celui des Etats Unis (graphique 5), on observe que les deux pays suivent une tendance similaire sauf après la crise de 2008, période durant laquelle la croissance en France marque plus le pas qu’aux Etats Unis.

Le but de ce graphique est de rappeler que la ‘richesse’ de chacun de ces pays n’a cessé de croitre depuis des décennies. Et donc plutôt que de regarder comment ont évolué les revenus de chaque groupe, il est plus intéressant de regarder comment cette richesse créée a été répartie au sein de la population. Nous allons profiter pour cela d’un récent rapport produit par des membres de l’équipe du World Inequality Lab.

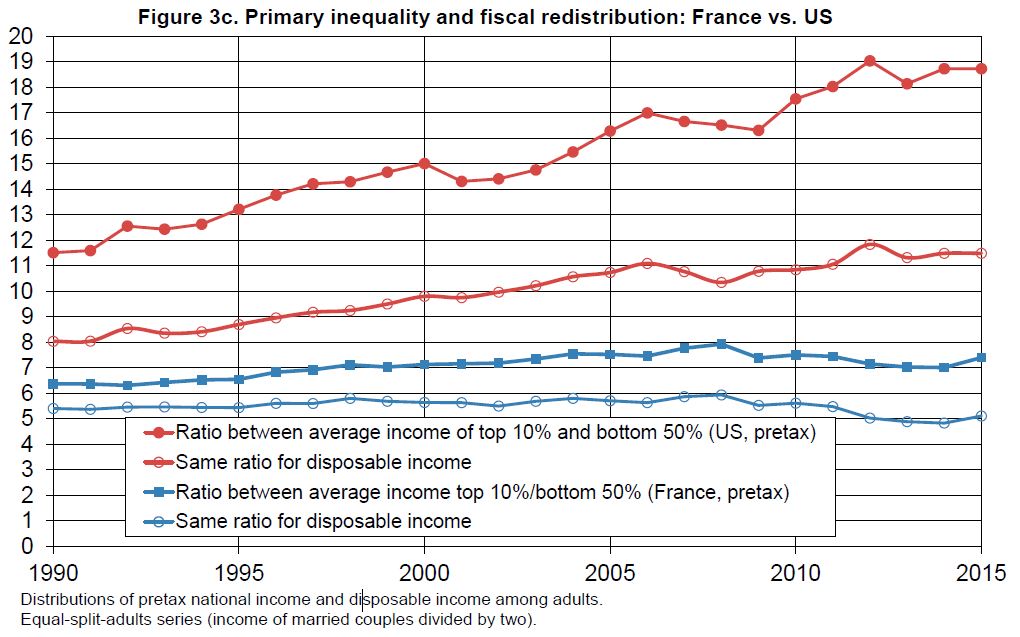

Nous allons à partir de maintenant plutôt regarder des graphiques présentant la proportion de revenus représentés par différents groupes de population par rapport aux revenus totaux de la population. Le graphique 6 est le plus pertinent pour comparer les inégalités en France et aux Etats Unis. Gardez en tête pour ce graphique que plus les courbes sont hautes sur le graphique, plus les inégalités sont grandes.

Concernant les Etats Unis, on observe que les inégalités ont augmenté sur les 30 dernières années de 7 points en termes de revenu et de 4 points en termes de revenus disponibles. On remarque également que par rapport à la France, les impôts et transferts sociaux ont un plus gros impact aux Etats Unis (écart entre les deux courbes rouges). Il faut tout de même garder à l’esprit que le ratio initial pour les Etats Unis était vraiment élevé (19 en 2015), et que même après la redistribution par les transferts sociaux, l’écart entre les Etats Unis et la France reste de 7 points en 2015 (écart entre les courbes bleus et rouges avec des cercles vides).

Pour la France, on observe une légère croissance du ratio avant redistribution jusqu’en 2008, même si elle est sans commune mesure par rapport à celle des Etats Unis. De plus on observe aussi une réelle baisse du ratio après 2008.

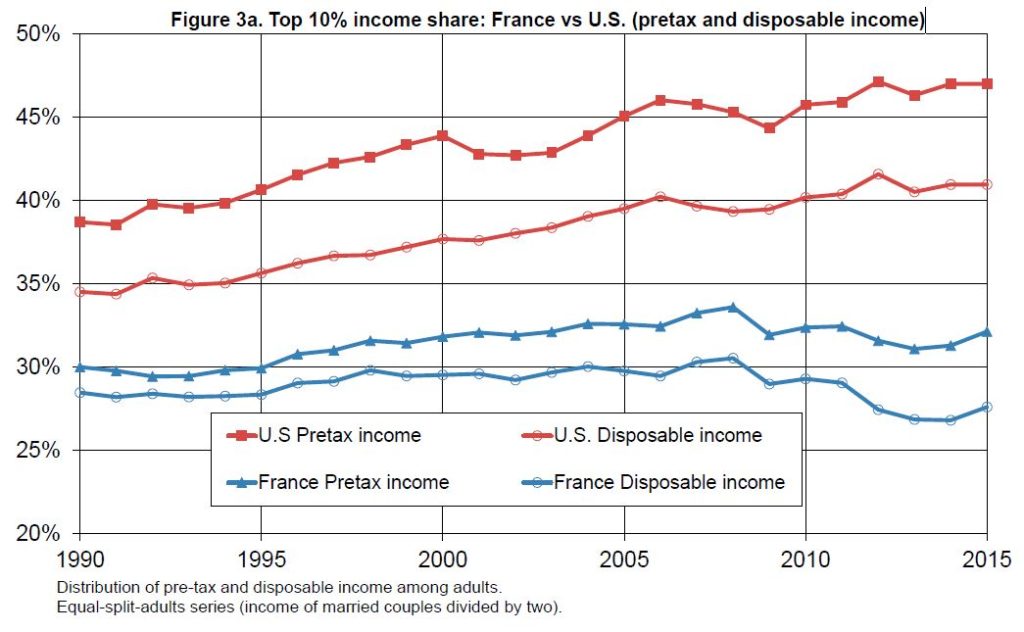

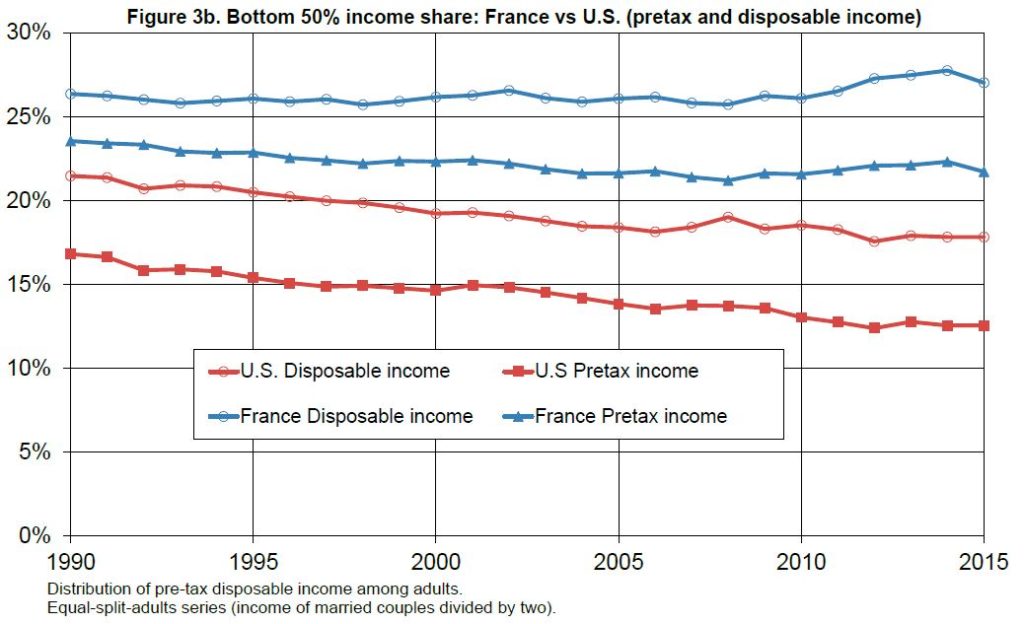

Ces évolutions s’expliquent simplement avec les 2 graphiques suivants. Comme montré déjà au début de cet article, les revenus les plus élevés ont beaucoup augmenté aux Etats Unis (Graphique 7) de même qu’en France mais moins fortement et que jusqu’en 2008. Dans le même temps, les revenus de 50% de la population avec les revenus disponibles les plus bas n’ont cessé de diminuer aux Etats Unis alors qu’ils sont restés relativement stables en France et ont même augmenté après 2010 (Graphique 8).

La conclusion du rapport de Bozio et al (2018) résume cela très bien en indiquant que les impôts et transferts sociaux réduisent les inégalités de 23% en moyenne en France sur cette période 1990-2015. Ce chiffre est inférieur à l’impact des transferts sociaux aux Etats Unis qui atteint 34%. La raison pour laquelle les inégalités sont bien inférieures en France par rapport aux Etats Unis (revoir le Graphique 6) est lié aux inégalités avant impôts, et donc aux revenus reçus par chacun. La répartition de la richesse du pays par le système économique hors assistance de l’Etat est donc beaucoup plus inégalitaire aux Etats Unis qu’en France.

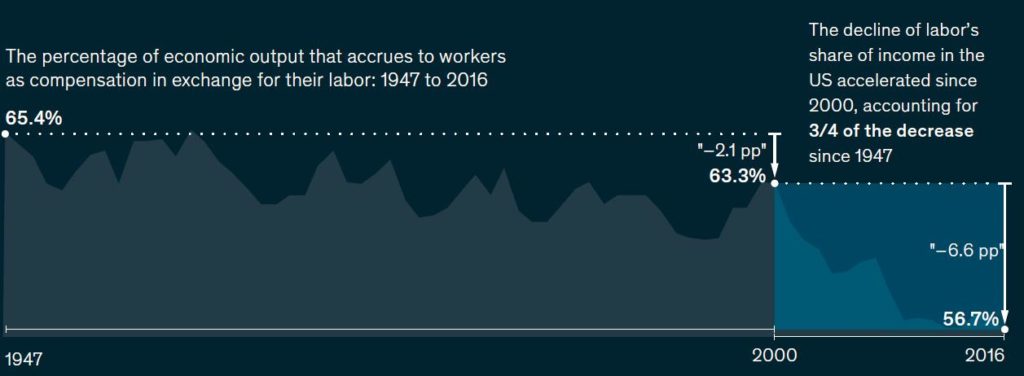

Je me pencherai plus en détail dans un autre article sur les causes de ces tendances mais pour les Etats Unis, on peut déjà identifier deux causes principales. D’une part, la part des salaires dans la valeur ajoutée des entreprises n’a cessé de décroitre (Graphique 9) particulièrement depuis l’an 2000, qui représente les trois quarts de la baisse depuis 1947.

L’étude de McKinsey décompose les causes de cette baisse en trois facteurs principaux : 50% est expliqué par une productivité générale faible, 19% par une distribution de l’augmentation des salaires concentrés vers les très hauts salaires et 18% par un décalage entre les améliorations de productivité et les augmentations de salaire. La deuxième cause indique que les entreprises favorisent énormément les postes haut placés dans la hiérarchie lors de la distribution des augmentations. La troisième cause signifie que les entreprises ont amélioré leur productivité mais n’en ont pas fait profiter leurs salariés par des augmentations de salaires. L’étude de McKinsey va beaucoup plus dans le détail pour différents secteurs économiques montrant que chaque secteur a vécu des histoires différentes mais tous avec une tendance générale commune de baisse de la part des salaires.

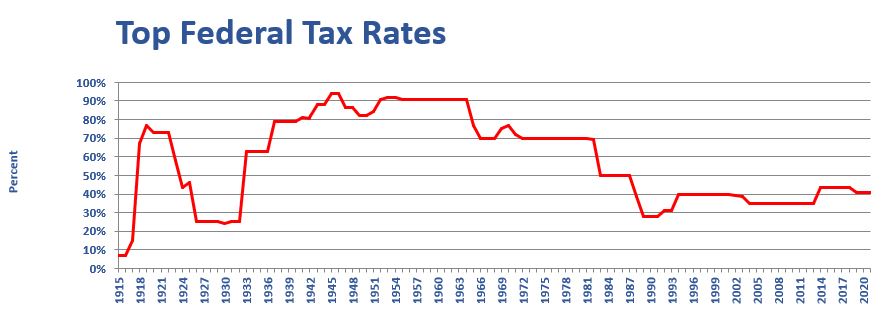

Autre cause importante de l’accroissement des inégalités aux Etats Unis, le taux d’imposition maximum n’a pas cessé de baisser aux Etats Unis depuis 1963, et a particulièrement chuté en 1981 après l’arrivée de Ronald Reagan à la présidence (Graphique 10).

A noter à nouveau, que la relativement faible imposition des très hauts revenus aux Etats Unis, n’est pas un état de fait immuable de l’histoire. Comme vous le voyez sur le graphique de 1945 à 1963, le taux maximum sur la dernière tranche d’imposition était de 90%. Oui vous ne rêvez pas, on pouvait être imposé à 90% sur la plus haute tranche de ses revenus aux Etats Unis. Et de 1966 à 1981, ce taux maximum était encore de 70%.

La conclusion que je souhaite présenter sur cette première partie est que les Etats Unis ne sont un idéal économique que pour les personnes les plus riches du pays. Le modèle économique néo-libéral qu’on nous présente comme étant la panacée qui libérerait les énergies entrepreneuriales est un leurre total qui ne bénéficie qu’à une infime minorité. Les chiffres nous prouvent que cela ne fonctionne pas sur les 40 dernières années donc arrêtons d’utiliser les Etats Unis en exemple économique. Nous pouvons nous plaindre du système français, de ses rigidités économiques et de ses taux d’imposition trop élevés mais le résultat d’une libéralisation de l’économie est devant nos yeux aux Etats Unis : un échec complet.

Note: Une semaine après que j’ai publié cet article que vous êtes en train de lire, Emmanuel Saez et Gabriel Zucman publient un livre qui couvre exactement ce sujet de la répartition des richesses aux Etats Unis. Le Triomphe de l’injustice : richesse, évasion fiscale et démocratie (Seuil, parution le 13 février). Voir l’article du Monde du 13/02/2020.

Et le système vit sous perfusion

Non seulement, comme nous l’avons montré le système économique capitaliste néo-libéral est extrêmement inégalitaire dans la distribution des richesses produites mais en plus la création de richesse est devenue artificielle puisqu’elle continue uniquement parce que le système vit sous perfusion depuis plusieurs décennies, et de manière encore plus flagrante ces dernières années.

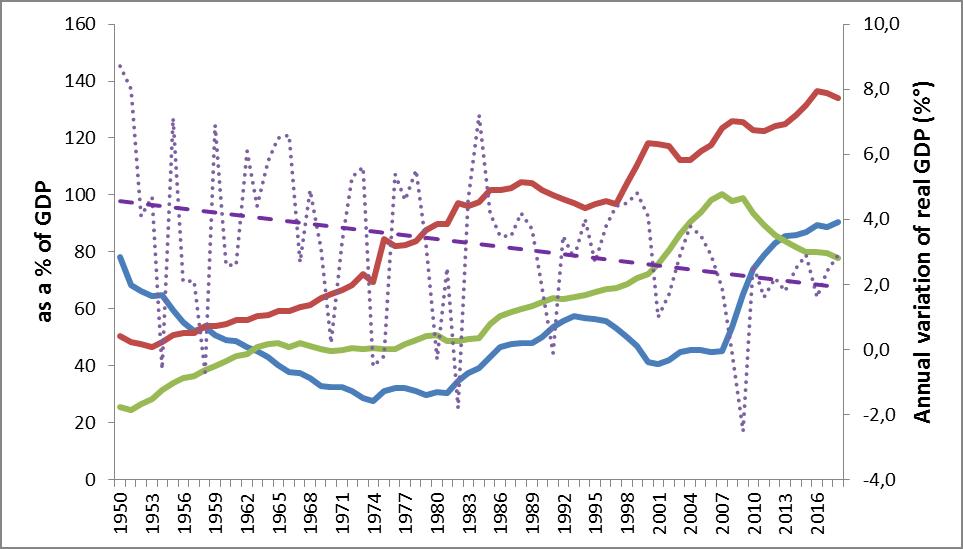

Le graphique ci-dessus décrivant la dette aux Etats Unis est riche d’enseignements. On remarque tout d’abord que le taux de croissance (courbe pointillée violette) diminue progressivement sur les 70 dernières années (tendance présentée avec la ligne en tirets violette). On considère que la plupart des pays occidentaux sont des économies ‘matures’ où le développement n’est plus aussi fort et donc la croissance plus faible. Jean –Marc Jancovici prône que l’économie mondiale est fortement dépendante des variations du prix du pétrole (voir son article sur la dépendance de nos économies au pétrole) et donc que le ralentissement de la croissance serait d’autant plus évident depuis les chocs pétroliers des années 70 et serait principalement dû au prix plus élevé du pétrole, énergie primaire principale des pays occidentaux. Après avoir lu certains rapports sur le sujet (pas tous parce qu’il y en a des centaines), il semble se confirmer que les augmentations fortes du prix du pétrole ont un réel impact sur la croissance, mais que dans le cas des augmentations plus mesurées et le cas des baisses du prix du pétrole la relation ne serait pas linéaire et pas systématique.

Après avoir oscillé autour de 4-5% dans les années 50 et 60, le taux de croissance aux Etats Unis oscille autour de 2% dans les années 2010. Si l’on se concentre sur les autres courbes à partir de 1980, on remarque qu’elles présentent une croissance relativement constante de la dette de l’Etat (courbe bleue ; sauf sur une courte période au début des années 2000), des ménages (courbe verte) et des entreprises (courbe rouge). Plusieurs évènements sont évidents sur ces courbes. Juste avant la crise financière de 2000 associée à l’éclatement de la bulle internet, l’endettement des entreprises a cru très rapidement. Ensuite, on voit clairement sur la courbe verte, l’explosion de la dette des ménages jusqu’en 2007 qui a mené à la crise des subprimes. Pour rappel, la crise des subprimes est une crise du crédit immobilier due à une multiplication sans limite de l’accès à des crédits immobiliers pour des personnes n’ayant pas de ressources financières assez solides pour résister au moindre contrecoup. Les banques ont par-dessus cela créé des produits d’investissement basés sur la valeur potentielle de ces crédits, en surestimant leur valeur avec la complicité des agences de notation. On remarque que dans cette période, les entreprises ont également augmenté leur endettement mais sans comparaison avec l’endettement des ménages.

A présent, les Etats Unis sont dans une phase où l’Etat et les entreprises recommencent à s’endetter sérieusement. Malheureusement, ce que l’on peut déduire de ces phases d’endettement en les comparant à l’évolution du taux de croissance est que les Etats Unis ne savent plus créer de croissance sans s’endetter drastiquement.

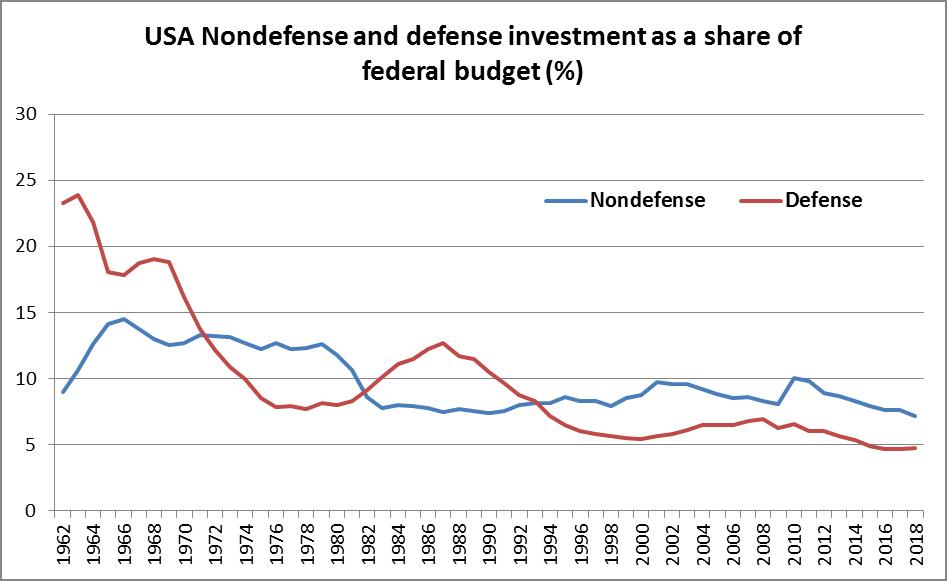

L’endettement n’est pas nécessairement une mauvaise chose en soi. Par exemple, si un état s’endette pour construire des infrastructures, c’est une richesse pour le pays sur le long terme. Si une entreprise s’endette pour se développer sur un nouveau marché, cela peut rapporter des bénéfices sur le moyen ou long terme. Mais de nos jours, l’endettement des entreprises ou de l’état ne correspond pas à de l’investissement constructif sur le long terme (voir graphique 12; la part du budget fédéral américain dans l’investissement stagne ou baisse de manière pratiquement constante depuis une chute drastique en 1980) mais à de la gestion courante ou du soutien au système en place par la baisse des impôts (voir graphique 10). Pour maintenir le bateau à flot, c’est-à-dire une croissance autour de 2%, une des trois parties (entreprises, ménages, Etat) au minimum doit fortement s’endetter pour dépenser et générer de l’activité. La machine capitaliste est cassée mais nous continuons de la soutenir coûte que coûte parce que nous sommes inquiets de ce qu’il adviendrait dans un nouveau système économique.

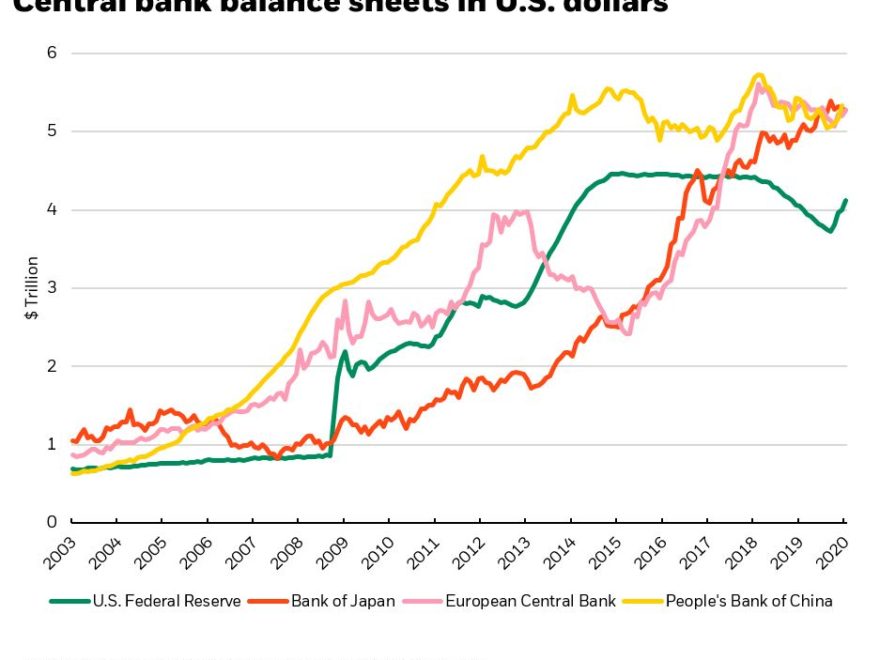

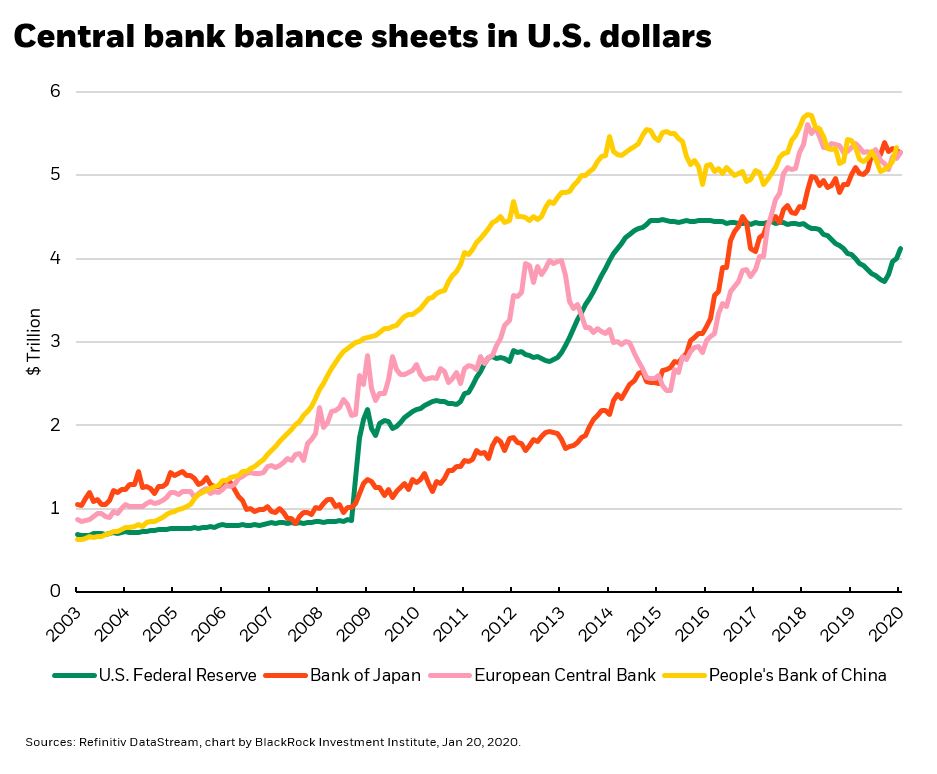

La banque centrale américaine a également maintenu à bout de bras les marchés financiers sur plusieurs années par le biais du Quantitative Easing (assouplissement quantitatif en français). Les autres banques centrales du monde ont appliqué également ce processus par lequel elles achètent des actifs possédés par les banques (titres et obligations) pour leur fournir des liquidités qu’elles devraient ensuite distribuer par le biais de prêts aux entreprises et aux ménages (Graphique 13) mais qu’elles peuvent aussi, et surement, utiliser pour acheter d’autres actions sur les marchés boursiers. Le graphique 13 présente le bilan des grandes banques centrales à travers le monde. Lorsque leur bilan augmente cela indique en général qu’elles achètent des actifs (titres ou obligations).

Sur ce point, les Etats Unis ont été un peu plus calme que la Banque Centrale Européenne par exemple, puisqu’ils ont ralenti le processus de Quantitative Easing début 2018 et ont augmenté les taux d’intérêt de référence. Cependant, la banque centrale américaine a recommencé à acheter des actifs depuis l’automne 2019 (courbe verte du graphique 13). Est-ce simplement pour éteindre un feu passager lié à la crise du REPO ou est-ce une tendance à la reprise du Quantitative Easing ? Ce n’est pas clair à ce jour et l’année 2020 sera clef pour évaluer cette tendance.

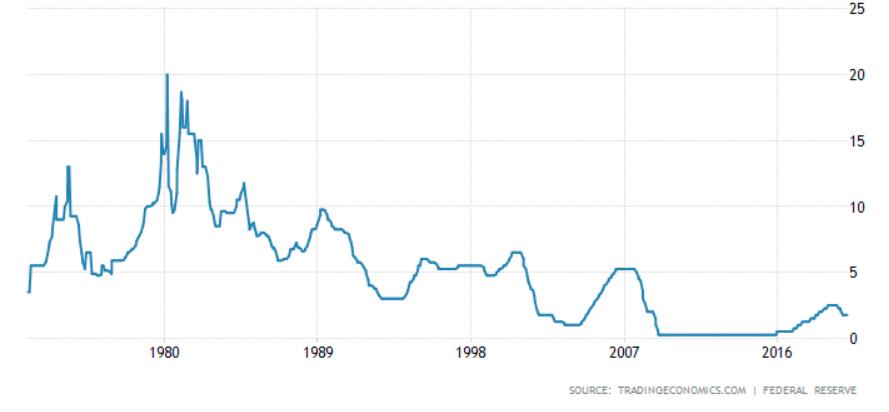

Les taux d’intérêt fixés par la banque centrale américaine sont un autre moyen de fournir de la liquidité. Si les taux d’intérêt sont bas, il est peu onéreux d’emprunter de l’argent auprès des banques, qui l’empruntent auprès de la banque centrale ou auprès d’autres banques (par le biais du système REPO), ce qui devrait motiver les dépenses. Mais ce principe a atteint un niveau ridicule puisque sur les 40 dernières années les taux d’intérêt américains sont passés d’un pic à 20%en 1980 à près de 0% après la crise de 2008 pour remonter depuis 2017 et atteindre même 2,5% en 2019 (Graphique 14). Associé à la reprise du quantitative easing est arrivé une baisse des taux qui sont redescendus en dessous de 1,8% en janvier 2020 (Source : Trading Economics). Les Etats Unis ont cru sortir de l’ornière mais y retourne progressivement semble-t-il.

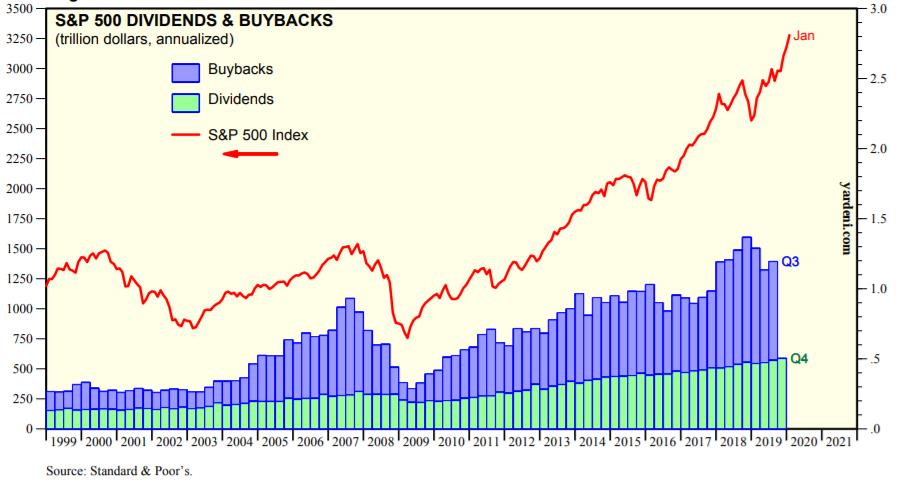

Allez, un petit dernier boost artificiel de la croissance pour la route: le

rachat d’actions ou buyback en anglais. Depuis le début des années 2000, le

rachat d’actions, c’est-à-dire les entreprises qui achètent leur propres

actions, est devenu un des jeux préférés des entreprises occidentales. Racheter

ses propres actions vise bien entendu à faire monter le cours de l’action, soit

en montrant la confiance que l’entreprise a dans ses propres résultats à venir,

soit en détruisant ces actions pour en réduire le nombre total. Un nombre

réduit d’actions pour une même valorisation de l’entreprise entraine une

augmentation de la valeur de chaque action restante. Comme le montre très bien

le Graphique 15, le rachat d’actions était en forte croissance jusqu’à la crise

de 2008 et a repris immédiatement de plus belle en 2009 pour croitre

constamment jusqu’à aujourd’hui. Et cela fonctionne. L’indice S&P500,

indice de la bourse américaine qui suit la valorisation des 500 plus grosses

entreprises américaines (l’équivalent du CAC40 en France) n’a cessé de grimper

en corrélation avec ces rachats d’actions. On observe malgré tout une certaine

stagnation de l’indice sur l’année 2018 (avec quelques hauts et bas) malgré un

pic dans le rachat d’actions. Cela suggère que « l’arrêt » du

quantitative easing de la banque centrale américaine sur cette période a eu un

impact plus fort que ce que pouvait compenser le rachat d’actions. L’indice

S&P500 a repris sa croissance sur la fin 2019, avec le quantitative easing

de la banque centrale, et une légère reprise du rachat d’actions après deux

trimestres de baisse.

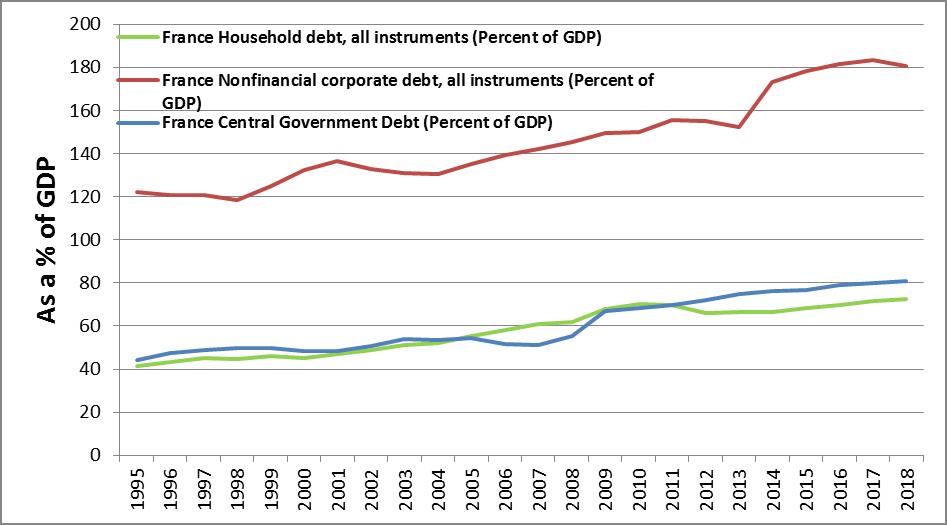

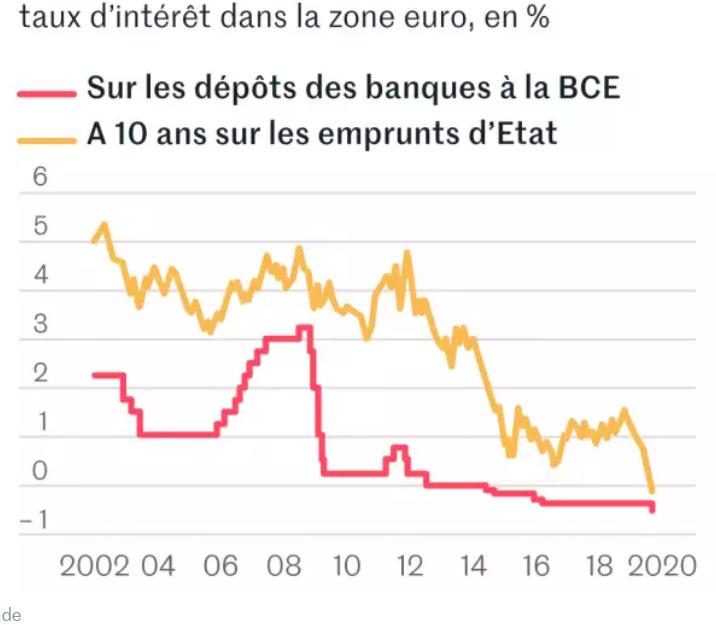

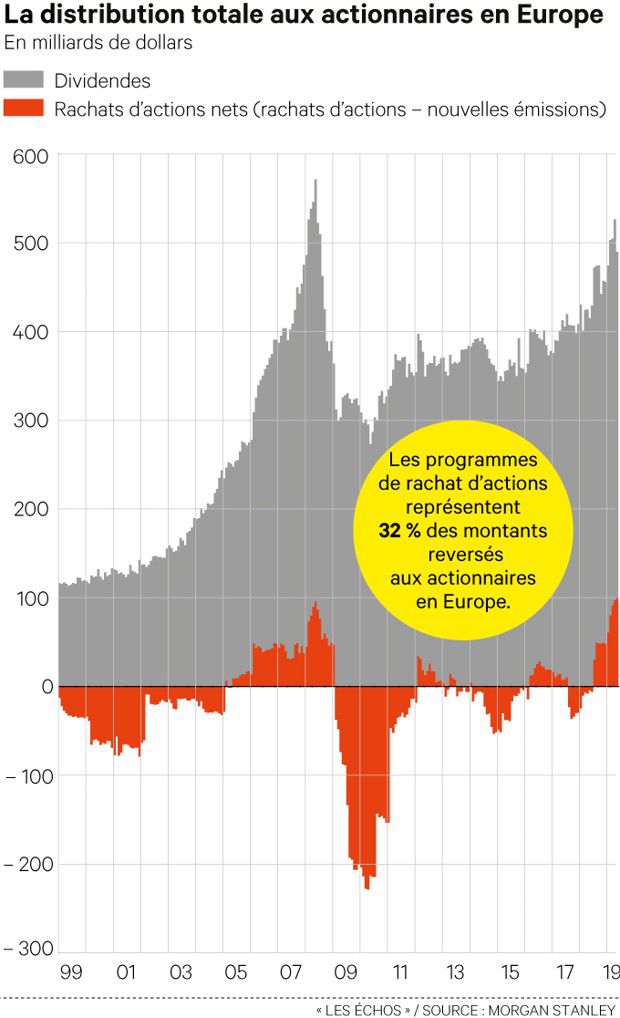

Autant j’ai pointé au début de cet article comment la France s’en sortait mieux que les Etats Unis en termes d’inégalités, autant vous ne devez pas croire que la construction artificielle de la croissance aux Etats Unis ne s’applique pas de la même manière en Europe. On retrouve les mêmes outils financiers créant une croissance artificielle : quantitative easing de la banque centrale européenne (Graphique 13), endettement (Graphique 16), taux d’intérêt extrêmement bas (Graphique 17), et rachat d’actions (Graphique 18).

Même les économistes sont perplexes devant la situation actuelle parce qu’elle est inédite (taux d’intérêt bas, peu d’inflation, et croissance faible). Est-ce que la remontée des taux d’intérêt ramènerait la situation vers la normale ? La banque centrale américaine l’a tenté un an et semble en revenir. Tous les acteurs financiers sont conscients que la situation actuelle est extrêmement fragile.

Je ne nie pas que l’économie capitaliste par la mondialisation ait permis de sortir de l’extrême pauvreté des centaines de millions de personnes à travers le monde, mais n’oublions pas que ces personnes sont souvent juste passées de l’extrême pauvreté à la pauvreté. Ne nous congratulons pas plus que cela. D’un autre côté, cette économie capitaliste néo-libérale ne permet plus d’améliorer le niveau de vie des classes moyennes et basses depuis 40 ans dans les pays occidentaux, mais en plus elle ne génère plus de valeur ajoutée et de bénéfice sans nécessiter un influx constant d’argent pour survivre. Ce système est entièrement soutenu artificiellement mais ne créé plus de réelle valeur ajoutée. Le système capitaliste néo-libéral ne tient donc plus sa promesse de s’en tenir au marché et vit entièrement sous perfusion.

Cessons de croire à un futur souhaitable avec le système économique en place et proposons lui une rupture conventionnelle pour que la séparation soit à l’amiable. La prochaine crise économique à venir en sera l’occasion. Ne la manquons pas et hâtons-nous entre temps d’inventer notre prochain projet de société plus en détail pour avoir l’adhésion d’un maximum de personnes qui ne pourront être convaincues et rassurées que si un plan cohérent est proposé.

Deux mois après cet article, ton dernier paragraphe peut se lire comme une prophétie.