Nous avons tous entendu parler du terme ‘pic pétrolier’ qui désigne le moment où la production de pétrole atteindra son pic, et après lequel la production commencera à décliner. Pendant des décennies, nous avons assisté à des batailles d’experts. Les pessimistes considéraient les réserves et les futurs coûts d’extraction comme étant sous-estimés et donc voyaient le pic pétrolier arriver rapidement. De l’autre côté, les optimistes regardant le potentiel géologique et les évolutions technologiques repoussaient la date fatidique. Les optimistes ont longtemps eu raison parce que l’exploration n’a cessé de s’étendre géographiquement pour même atteindre les océans, et que le génie humain a su inventer de nouvelles méthodes pour optimiser l’extraction de pétrole de chaque nouveau champ découvert. Les Cassandres avaient nécessairement tort puisque l’on repoussait l’échéance toujours de plusieurs décennies.

En 2018, nous avons passé une année pivot puisque l’Agence Internationale de l’Energie (AIE), créée en 1974 par l’OCDE, a indiqué dans son rapport annuel, considéré comme une référence à travers le monde, que nous avons passé un pic de production de pétrole conventionnel en 2008 : Global conventional crude oil production peaked in 2008 at 69 mb/d and has since fallen by just over 2.5 mb/d. (IEA WOE 2018, p. 142). D’autre graphes trouvés sur internet confirment cette information avec parfois quelques différences suggérant que le pic était plutôt autour de 2010 et que cette production stagne ou décroit lentement depuis.

J’ai découvert cette information du pic pétrolier grâce aux articles de Matthieu Auzanneau, directeur du SHIFT project, spécialiste de l’histoire du pétrole, et auteur d’un blog hebergé par Le Monde (Oil Man). Comme lui, j’étais surpris que cette information n’ait pas plus circulé que cela et je me suis donc plongé dans le sujet pour en savoir plus.

On appelle pétrole conventionnel, les hydrocarbures formés au niveau de la roche-mère et qui migrent vers une roche poreuse et perméable appelée réservoir. Ils s’y accumulent et forment des gisements dont l’exploitation se fait par simple forage (Source : Connaissance Des Energies). Pour le pétrole non-conventionnel, les hydrocarbures restent dispersés dans les couches peu poreuses et peu perméables du bassin sédimentaire. Ils peuvent même être piégés dans la roche-mère (schistes bitumeux et pétroles de schiste). Dans d’autres cas (sables bitumeux et pétroles lourds), les caractéristiques physiques du pétrole, très visqueux voire solide, ne permettent pas une exploitation classique. Les techniques d’extraction du pétrole non conventionnel s’avèrent plus complexes, en ayant recours notamment à la fracturation hydraulique (Source : Connaissance Des Energies). Vous avez peut-être plus souvent entendu parler du gaz de schiste que du pétrole de schiste mais c’est le même principe pour les deux.

Vous n’avez pas connaissance d’un pic pétrolier déjà acté à cause du boom de l’exploitation des pétroles non conventionnels, particulièrement aux Etats Unis. Et donc depuis 2010, la production de pétrole non conventionnel a compensé la diminution de production en pétrole conventionnel. Cependant, étant donné la croissance de la demande mondiale de pétrole, particulièrement en Chine et en Inde, cette compensation ne suffira vraisemblablement pas à couvrir les besoins.

Tout d’abord, écartons l’espoir d’une relance de la production des pétroles conventionnels. Le montant des investissements de ces dernières années par les compagnies pétrolières ne donnent pas beaucoup d’espoir comme l’indique l’Agence Internationale de l’Energie, à nouveau dans son rapport de 2018 : Investment in new conventional upstream oil projects is currently well below what would be required to meet demand in the New Policies Scenario. This divergence in trends between strong consumption growth and weak investment in new supply, if left unchecked, points to damaging price spikes in the 2020s (IEA WOE 2018, p. 136). Cette baisse de l’investissement étant en grande partie due à la forte baisse des prix du baril de pétrole à partir de 2014.

Mais une relance de ces investissements ne serait pas la solution miracle parce que cela coûte de plus en plus cher pour des résultats de moins en moins probants en termes de découverte de nouveaux champs pétroliers.

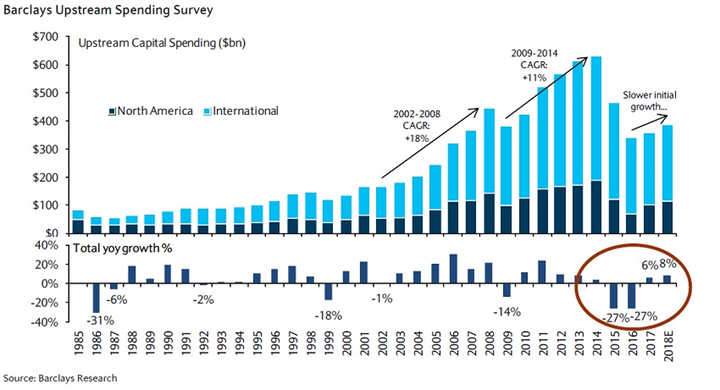

Comme le montre le graphique ci-dessous, on a vu le pic sur 30 ans des investissements et même le plus haut pic historique dans les investissments pour l’exploration pétrolière, en 2014 (Source : Barclays Research). Ce pic est fortement lié à un prix du baril de pétrole qui a oscillé autour de 100$ de 2011 à 2014, permettant de prévoir un retour sur investissement profitable.

Les investissements dans la phase d’exploration ont fortement chuté dès 2015 avec le prix du baril tombé à 60$. Ces montants remontent depuis progressivement alors que le prix se rapproche de 80$.

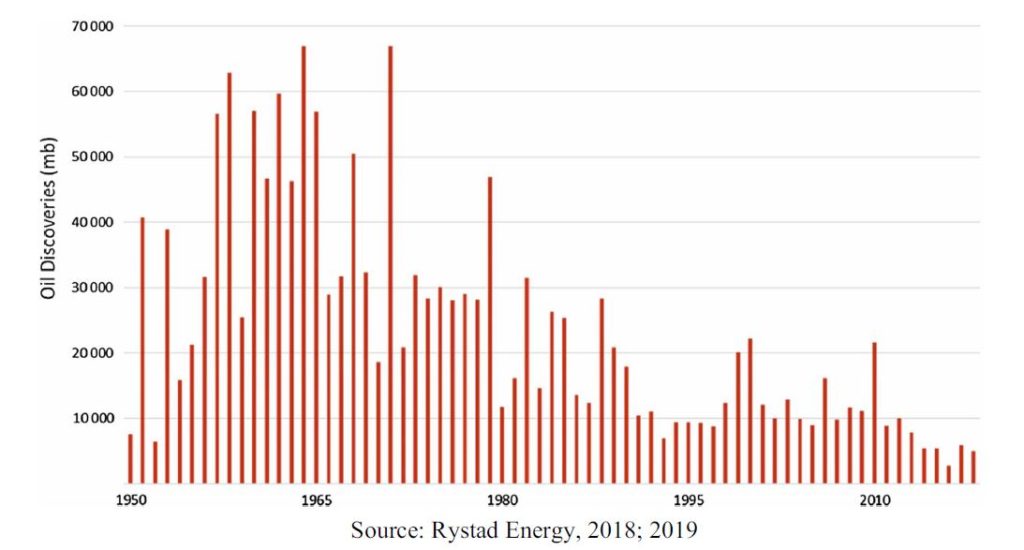

Alors tout va bien, puisque les compagnies pétrolières réinvestissent ? Et bien non en fait, parce qu’elles dépensent de plus en plus d’argent mais trouvent de moins en moins de champs pétroliers avec des réserves significatives comme le montre le graphique ci-dessous.

Donc les chiffres montrent que nous somme autour de 5 milliards de barils découverts par an ces dernières années. Pour référence, la France seule consomme environ 700 millions de baril par an.

Maintenant que nous avons écarté tout espoir sérieux pour l’avenir en termes de ressources pétrolières conventionnelles, revenons aux ressources non conventionnelles. Comme expliqué plus haut, elles compensent très bien jusqu’ici le manque de ressources conventionnelles et permettent de répondre à la demande mondiale croissante. Mais étant donné, ce que nous avons décrit précédemment, il faudra que ces ressources non conventionnelles couvrent de plus en plus des besoins. Là où cela devient inquiétant, c’est que l’Agence Internationale de l’Energie n’est pas optimiste. Ils prévoient que la production de pétrole non conventionnelle va doubler d’ici 2025, mais il faudrait en fait qu’elle triple pour maintenir l’offre (‘Us tight oil’= pétrole non conventionnel).

The risk of a supply crunch looms largest in oil. The average level of new conventional crude oil project approvals over the last three years is only half the amount necessary to balance the market out to 2025, given the demand outlook in the New Policies Scenario. US tight oil is unlikely to pick up the slack on its own. Our projections already incorporate a doubling in US tight oil from today to 2025, but it would need to more than triple in order to offset a continued absence of new conventional projects (IEA, WOE 2018).

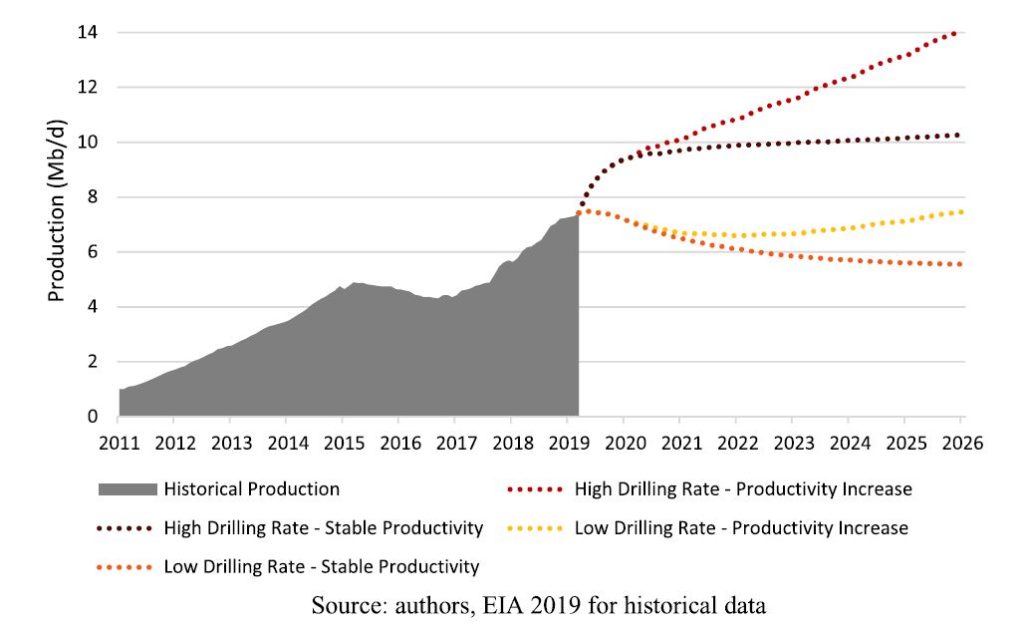

Les Etats Unis produisent aujourd’hui autour de 7,5 millions de baril par jour de pétrole non conventionnel (Source : US Energy Information Administration). Il n’y a pratiquement aucun autre producteur significatif de ce type de pétrole dans le monde aujourd’hui entre autre parce que les investissements nécessaires sont gigantesques pour peu de retour sur investissement à court terme. Tout le secteur de la production de pétrole non conventionnel aux Etats Unis perd de l’argent pour l’instant. La question est de savoir s’il est réaliste d’imaginer que la production puisse doubler et atteindre 15 millions de baril par jour en 2025.

C’est exactement le travail que des chercheurs ont produit et publié cette semaine (Is the oil industry able to support a world that consumes 105 million barrels of oil per day in 2025? Oil & Gas Science and Technology – Rev. IFP Energies nouvelles 74, 88 ; 2019). Ces chercheurs travaillent pour Equinor (nouveau nom de Statoil, la société pétrolière nationale norvégienne) et l’Institut Français du Pétrole et des Energies Nouvelles. Sans faire de jugement sur leurs convictions personnelles, on peut tout de même admettre qu’ils ne travaillent pas explicitement pour des organisations à vocation ouvertement écologique et révolutionnaire. Je pars donc sur le principe qu’ils sont impartiaux dans leur analyse.

Leur conclusion est claire et rejoint celle de l’AIE. Le doublement de la production de pétrole non conventionnel aux Etats Unis est possible mais il faut un réel alignement des planètes avec un rythme de forage élevé (15 500 forages par an) et une amélioration de la productivité également élevée (+50 baril par jour par puit au pic de la production). Cela correspond au scénario ‘High Drilling Rate- Productivity increase’ (ligne pointillée en rouge) dans le graphique ci-dessous. A noter que la productivité continue bien d’augmenter chaque année mais que le nombre de forage moyen est plutôt autour de 8000 forages par an depuis 2014. Tout cela ne pousse donc pas à l’optimisme étant donné que comme je vous l’indiquais plus haut, ce n’est pas un doublement mais un triplement de la production de pétrole non conventionnel américain dont nous aurions besoin d’ici 2025.

Donc, nous nous dirigeons vers ce qu’on appelle un ‘supply crunch’ du pétrole pour le monde entier au mieux entre 2025 et 2030, ce qu’expliquait clairement l’AIE aussi dans cet autre article (A lire ici) dès 2018.

Mais pourquoi est-ce que je m’inquiète puisque je suis un écolo convaincu qui veut réduire les émissions de gaz à effet de serre drastiquement pour tenter de modérer le réchauffement climatique autant que possible ?

Nous n’aurons plus assez de pétrole donc on va le remplacer par des énergies renouvelables et moins produire de plastique. En théorie, c’est l’idéal, mais le petit problème est que ce supply crunch a de fortes chances de se produire dans moins de 10 ans et que nous n’avons strictement rien fait pour réduire notre dépendance au pétrole de manière significative. Plus nous attendons, plus ce sera violent et désagréable.

La vente des voitures thermiques et de produits en plastique à usage unique seront interdits en France en 2040 d’après les nouvelles lois promulguées récemment. Et en fait la disparition des plastiques à usage unique en 2040 est un objectif pas une obligation. Donc pour aujourd’hui, on ne fait rien, mais à partir de 2030, on sera chaud bouillant pour préparer 2040, c’est sûr !!

Des petits rappels sur notre dépendance au pétrole. Le transport dépend entièrement du pétrole et consomme 60% de la production mondiale. Les voitures des particuliers, mais aussi les camions qui amènent la nourriture dans les supermarchés en ville, et les bateaux qui transportent les marchandises à travers le monde (90% de tout le transport de biens à travers le monde). Environ 99% des matières plastiques et une majorité des textiles (nylons, polyesters, etc.) sont issus de la pétrochimie. Il reste également la consommation pour le chauffage au fioul pour 12% des foyers en France et 18% des surfaces de bureaux. A noter tout de même que le gouvernement a annoncé en 2018 son souhait de voir disparaitre le chauffage au fioul chez les particuliers dans les 10 années à venir.

Si la demande mondiale n’a pas drastiquement diminué d’ici le début de ce supply crunch, on peut donc prévoir une augmentation du prix du baril, qui se répercutera sur les prix de tous les produits dépendants du pétrole. La consommation de pétrole de notre pays diminue progressivement depuis 2000 mais reste très significative. Concernant la pétrochimie, il sera compliqué de trouver des produits de substitution aussi peu chers que le pétrole. On peut donc espérer une augmentation des prix qui réduiront notre consommation globale mais qui bien sur auront aussi un impact dévastateur sur le pouvoir d’achat des plus défavorisés. Reste un des plus gros sujets : le transport.

Pour rappel, le mouvement des gilets jaunes avaient démarré à cause de l’augmentation de taxes sur le prix de l’essence à la pompe à hauteur de 13 centimes. Le mouvement des gilets jaunes est symptomatique de problèmes plus profonds que juste l’augmentation du prix de l’essence mais on imagine au minimum que le gouvernement aura peu de marge de manœuvre pour appliquer une taxe carbone plus élevée dans les années à venir, et au pire que l’augmentation des prix suite au supply crunch sera très significative et posera un problème très sérieux de pouvoir d’achat et de capacité de déplacement.

Deux solutions s’offrent à nous : électrifier les voitures ou développer une offre de transports en commun couvrant toutes les échelles de distance. Je penche bien sûr pour la deuxième solution qui redonnerait un sens du commun, serait plus économe en énergie, et en consommation de matières premières.

La tendance à l’individualisme nous amènera surement à privilégier la première solution mais ce n’est pas du tout gagné même en laissant libre cours à nos tendances égoïstes. Les gouvernements devront mettre en place des incitations très fortes puisqu’aujourd’hui d’après le patron de la recherche et développement de BMW, Klaus Fröhlich « Il n’y a pas de demande des clients pour les voitures électriques. Aucune » (Article du journal Le Monde du 18 juillet 2019).

Donc rien n’est vraiment enclenché pour réduire drastiquement notre dépendance, et de réelles tensions sur l’offre de pétrole pourraient entrainer des bouleversements comparables aux chocs pétroliers des années 70. Est-ce que le gouvernement actuel en a conscience ? Je n’en suis pas si sûr au regard de la frilosité de ses actions. L’espoir viendra peut-être de la Convention Citoyenne pour le Climat, mais c’est lui mettre une énorme responsabilité sur les épaules.